시장서 STRC 구조적 취약성 지적

세일러 지지자들 “비트코인 매수 수단” 반론

mNAV 1배 하회 여부 주목

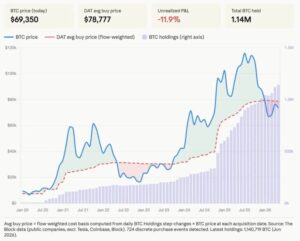

4일 비트코인이 잠시 6만1383달러(약 9391만원)까지 떨어지며 일부 알트코인보다 큰 폭의 하락을 기록하자 스트래티지의 우선주 상품 STRC를 둘러싼 우려가 다시 커지고 있다. 또 비트코인 시장 점유율도 낮아지면서, 스트래티지가 우선주 배당 지급을 위해 비트코인을 매도할 수 있는지에 시장 관심이 쏠렸다.

IOSG 벤처스는 STRC의 11.5% 수익률 모델이 비트코인 하락 위험을 떠안는 대신 자금을 끌어오는 방식이라고 평가했다. IOSG는 핵심 위험이 비트코인 자체보다 스트래티지(MSTR) 주가의 순자산가치 대비 프리미엄인 mNAV에 있다고 분석했다. MSTR의 mNAV가 4주 이상 1배 아래로 유지되면 자금 조달 능력이 약해지고, 이후 약 3개월 안에 구조 전체가 하락 압력을 받을 수 있다고 설명했다. 이 경우 마이클 세일러 스트래티지 회장은 배당률 인상, 배당 중단, 비트코인 매도 중 하나를 선택해야 하는 상황에 놓일 수 있다고 덧붙였다.

비트멕스 리서치는 STRC가 단기 미국 국채보다 위험성이 높다고 평가했다. 비트멕스 리서치는 mNAV가 장기간 1배 아래에 머물 경우 세일러가 비트코인 매도보다 STRC를 포기하는 선택을 할 것으로 봤다. 이 경우 부담은 STRC 보유자에게 돌아갈 수 있으며, 시장이 지배구조와 상환 우선순위 위험을 충분히 반영하지 않고 있다고 지적했다.

NYDIG도 STRC를 비트코인 하락 위험을 부담하는 대신 수익을 얻는 상품으로 해석했다. NYDIG는 이를 단순한 배당 지급 문제가 아니라 지배구조와 상환 우선순위를 함께 살펴봐야 하는 비트코인 신용위험 상품으로 평가했다. 비트코인이 장기간 횡보하거나 하락하면 배당률 인상으로 자금을 유치할 수는 있지만, 시간이 갈수록 상품의 취약성이 드러날 수 있다고 설명했다.

반면 마이클 세일러와 비트와이즈 고문 제프 파크 등 지지자들은 STRC를 비트코인 기반 머니마켓펀드(MMF)와 유사한 상품으로 평가한다. 이들은 STRC가 레버리지를 활용해 조달 자금을 비트코인 매수로 연결하는 핵심 수단이라고 보고 있으며, 세일러는 유동성 개선을 위해 월 배당을 반월 배당으로 바꾸는 방안도 제안했다. 다만 비트코인이 장기간 오르지 못할 경우 현재의 STRC 배당 구조가 부담으로 작용할 수 있다는 지적도 나오고 있다.