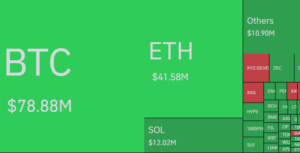

“비트코인 매각 회피 능력 변수”

“자산가치 대비 BTC 비율 긍정적”

“1월 15일 MSCI 지수 제외 문제도 변수”

4일(현지시간) 더블록에 따르면, JP모건은 스트래티지(MSTR)가 보유 중인 비트코인을 매도하지 않고, 기업가치 대비 보유 자산 비율을 1 이상으로 유지하는 능력이 비트코인 단기 흐름에 핵심 변수라고 평가했다.

JP모건 니콜라오스 파니기르초글루 수석 애널리스트가 이끄는 연구팀은 스트래티지가 한 번도 비트코인을 매도한 적이 없고, 비트코인 채굴자들의 매도 압박이 커지는 상황에서 스트래티지의 재무적 안정성이 시장에 더 큰 신호를 준다고 설명했다.

비트코인 시세가 부담을 받는 요인으로는 해시레이트와 채굴 난이도 하락, 그리고 스트래티지 관련 이슈를 거론했다. 연구팀은 중국이 사설 채굴 증가에 대응해 채굴 금지 방침을 재확인한 점, 국제적으로 전력 비용 상승과 가격 조정이 겹쳐 고비용 채굴자들이 철수하는 상황을 반영한 결과라고 설명했다.

다만 비트코인 생산원가가 여전히 시세보다 높은 수준을 유지하고 있어 채굴자 매도가 지속되고 있다는 점도 지적했다. JP모건은 생산원가를 9만달러로 추산했으며, 전력 단가가 0.01달러/kWh 상승할 때마다 고비용 채굴자의 생산원가는 1만8000달러씩 늘어난다고 제시했다.

그럼에도 채굴자보다 스트래티지의 역할을 더 중요하게 언급했다. 스트래티지의 기업가치 대비 비트코인 평가비율은 1.13으로, 1 이상을 유지하는 것은 긍정적이며, 배당 및 이자 지급 압박으로 비트코인 매도 가능성이 낮음을 의미한다고 설명했다. JP모건은 스트래티지가 14억4400만달러(약 2조1200억원) 규모 달러 준비금을 마련해 향후 최대 2년간 이자 및 배당 재원을 확보했다고 덧붙였다.

지수 편입 문제도 주요 변수로 지목했다. MSCI는 스트래티지 등 디지털 자산 재무 중심(DAT) 기업의 지수 포함 여부를 검토 중이다. 연구팀은 10월 10일 MSCI 검토 발표 이후 스트래티지 주가가 40% 하락해 비트코인 대비 20% 뒤처졌다며, 지수 제외 가능성이 이미 상당 부분 반영됐다고 분석했다.

반대로 MSCI 지수 잔류 시 스트래티지와 비트코인은 10월 초 수준으로 회복할 수 있을 것이라는 전망도 내놨다. JP모건은 MSCI의 1월 15일 결정을 향후 비트코인 흐름에 중요한 분기점으로 봤다.

아울러 비트코인 시세가 생산원가 추산치인 9만달러 아래에서 장기간 머물 경우 고비용 채굴자 부담이 확대돼 생산원가 추산치가 더 떨어질 수 있다고 분석했다. 과거 사례에서 생산원가는 지지선 역할을 해왔다는 설명이다.

JP모건은 변동성 기준으로 금과 비교할 때 향후 6~12개월 동안 비트코인이 약 17만달러 수준의 이론가를 제시했다.

스트래티지는 최근 매수가 없던 주간도 있었으나 지난 주 150개를 매수해 비트코인 보유량이 65만BTC를 넘겼다.