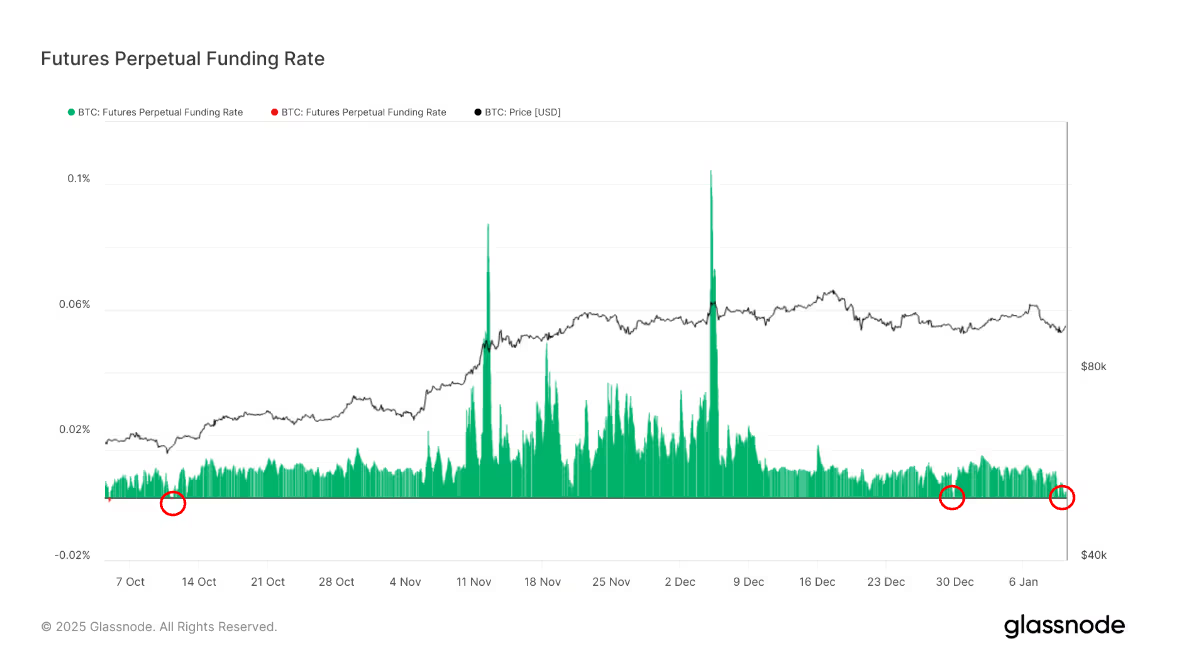

- 비트코인 펀딩 비율, 일시적으로 마이너스 기록

- 단기 저점 형성 신호, 과도한 매도세 완화

- 펀딩 비율, 시장 분석 도구… 과열 또는 저점 판단 기준

글래스노드 데이터 분석 결과, 비트코인 무기한 선물 펀딩 비율이 2025년 들어 처음으로 마이너스를 기록했다.

10일 코인데스크 분석가 제임스 밴 스트라텐은 “비트코인은 11월 18일 이후 9만 달러(약 1억 2천만 원) 아래로 떨어지지 않았으며, 9만 달러에서 10만 달러(약 1억 4천만 원) 사이에서 등락을 거듭하고 있다”고 분석했다.

비트코인이 10만 달러에 근접하면 투자 심리는 일반적으로 긍정적으로 바뀌지만, 9만 달러를 향해 하락할 때는 투자 심리가 위축되는 경향을 보인다.

비트코인 파생상품은 시장 변동성에 큰 영향을 미친다. 선물 및 옵션과 같은 파생상품은 전체 시가총액에서 차지하는 비중은 작지만, 시장에 미치는 영향력은 점점 커지고 있다.

트레이더들이 주목하는 지표 중 하나는 무기한 선물 펀딩 비율이다. 펀딩 비율이 양수일 때는 롱 포지션이 숏 포지션에 주기적으로 비용을 지불하고, 음수일 때는 숏 포지션이 롱 포지션에 비용을 지불한다.

펀딩 비율 마이너스, 단기 저점 형성 신호… 과도한 매도세 완화

강세장에서 비트코인은 일반적으로 양수의 펀딩 비율을 보이지만, 시장 과열로 인해 가격이 하락하기 시작하면 청산이 연쇄적으로 발생할 수 있다. 반대로 약세장에서 가격이 지지선을 형성하면 가격이 빠르게 반등하여 트레이더들이 포지션을 커버하기 위해 경쟁하면서 단기 저점이 형성될 수 있다.

글래스노드 데이터에 따르면, 5일 비트코인 펀딩 비율은 일시적으로 -0.001%를 기록했다. 이는 올해 들어 처음이며, 11월 이후 몇 차례 되지 않는다. 이로 인해 레버리지 청산이 발생하고 투자 심리가 전환되면서 비트코인 가격은 9만 4천 달러(약 1억 2,534만 원) 이상으로 반등했다.

2020년 3월 코로나19 팬데믹 당시 마이너스 펀딩 비율은 -0.309%까지 치솟았던 것과 비교하면 이번 마이너스 펀딩 비율은 매우 낮은 수준이다.

펀딩 비율, 시장 분석 도구… 과열 또는 저점 판단 기준

마이너스 펀딩 비율이 항상 즉각적인 가격 반등이나 저점 형성으로 이어지는 것은 아니지만, 다른 가격 차트 도구 및 기술 지표와 함께 시장 분석에 활용될 수 있다. 마이너스 펀딩 비율은 즉각적인 저점 형성보다는 약세장 지속을 의미할 수도 있다. 마찬가지로 강세장에서 플러스 펀딩 비율이 시장 과열을 의미하는 것이 아니라 지속적인 강한 수요를 반영할 수도 있다.

2023년 이후 비트코인은 강세장에 있었기 때문에 펀딩 비율은 대부분 양수였지만, 가격 저점에서 짧은 기간 동안 음수 펀딩 비율을 기록하기도 했다. 이는 2023년 실리콘밸리 은행 파산과 2024년 비트코인 가격 상승 직전에 나타났다.

펀딩 비율이 마이너스가 되고 매도세가 과도해지면 지지선이 형성되는 경향이 있다. 마찬가지로 매수세가 과도해지고 현물 가격이 레버리지를 따라잡지 못할 때도 저항선이 형성된다. 두 경우 모두 트레이더들은 청산될 가능성이 높다.