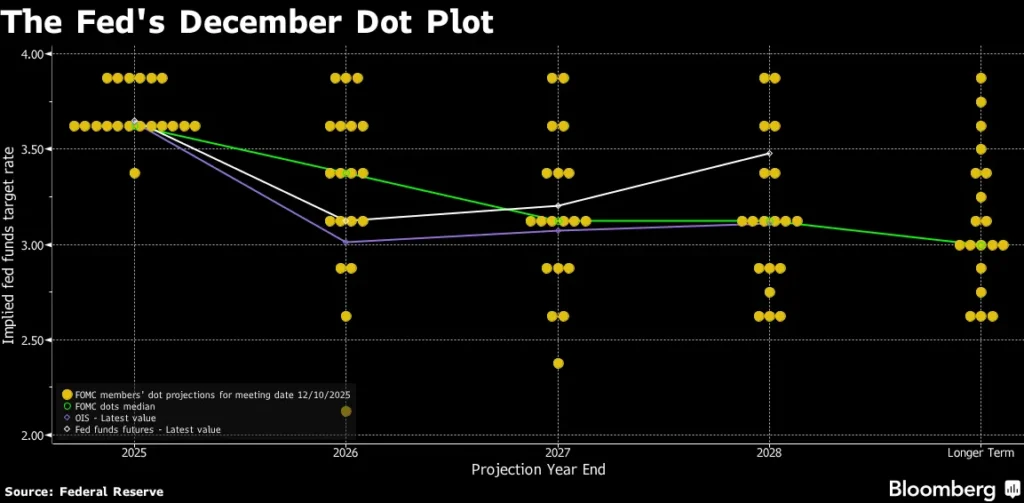

9대 3으로 12월 0.25bp 인하

2026년 전체 인하 전망은 1회 동일

파월 곧 기자회견 예정

미국 연방준비제도(Fed)가 기준금리를 세 번째로 내리고 2026년 금리전망을 기존과 동일하게 ‘1회 인하’로 제시했다.

10일(현지시간) 블룸버그에 따르면, 연방준비제도 위원 19명의 내년 금리 전망이 크게 갈렸다. 점도표에는 7명이 2026년 금리 인하 필요성이 없다는 의견을 제시했다.

4명은 누적 25bp 인하가 적절하다고 봤고, 또 다른 4명은 50bp 인하를 제시했다. 2명은 75bp 인하가 필요하다고 판단했고, 1명은 100bp 인하, 1명은 150bp 인하 필요성을 제시했다.

FOMC는 이날 성명에서 금리조정 문구를 조정해 향후 추가 인하 시점과 폭에 대한 불확실성이 커졌음을 시사했다. 성명 표현은 10월 발표 당시 사용했던 ‘추가 조정을 고려할 때’라는 문구에서, 지난해 12월 금리 인하 중단 직전 사용됐던 ‘추가 조정의 시기와 폭을 고려할 때’라는 문구로 바뀌었다.

또한 연준은 단기국채 매입도 재개해 지급준비금 수준을 ‘충분한 규모’로 유지하겠다고 밝혔다. 매입은 12월 12일부터 시작된다.