AI·HPC 인프라 성장 주목

목표주가 각각 25·78달러 제시

미국 투자은행과 증권사가 인공지능(AI) 데이터센터 수요 확대를 근거로 비트코인 채굴업체 코어 사이언티픽과 헛8의 주가 전망을 28일(현지시간) 일제히 상향했다.

H.C. 웨인라이트는 코어 사이언티픽 주식을 ‘중립’에서 ‘매수’로 상향하고 목표주가를 25달러(약 3만5750원)로 제시했다. 보고서는 코어 사이언티픽이 암호화폐와 AI 인프라 구축 경험을 바탕으로 고성능컴퓨팅(HPC) 시장에서 경쟁력을 갖췄다고 평가했다.

H.C. 웨인라이트는 2026회계연도 매출을 4억2400만달러(약 6062억원)로 추정하며, 102억달러(약 14조6000억원) 규모의 코어위브 12년 호스팅 계약이 성장 동력이라고 밝혔다. 또 의결권 자문사 ISS와 글래스루이스가 코어위브의 인수 제안에 반대한 점을 언급하며, 코어 사이언티픽이 독립적으로 HPC 인프라를 확장할 수 있는 환경이 조성됐다고 분석했다.

같은 날 벤치마크는 헛8의 목표주가를 36달러에서 78달러(약 11만1500원)로 두 배 이상 상향하고 ‘매수’ 의견을 유지했다. 보고서는 헛8이 비트코인 채굴업체에서 AI·HPC 중심 에너지 인프라 기업으로 전환했다고 평가했다.

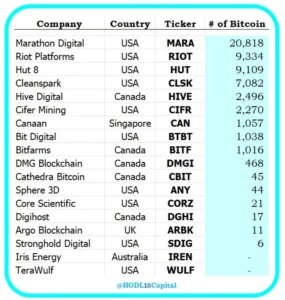

벤치마크는 헛8이 1530메가와트(MW) 규모의 전력 인프라를 개발 중이며, 미국 비트코인 코퍼레이션(ABTC) 지분 64%와 1만264개의 비트코인(BTC)을 보유하고 있다고 밝혔다. 보고서는 루이지애나 리버벤드 부지 신규 임차 계약과 텍사스 베가 시설 확장을 주요 성장 요인으로 제시했다.

월가 애널리스트들은 두 기업 모두 AI와 HPC 인프라 시장 확장세에 힘입어 암호화폐 채굴업에서 벗어나 데이터센터 중심의 성장 모델로 전환하고 있다고 평가했다.